Investice do rezidenčního realitního projektu v Toskánsku

11,6 % pa

- Investice do financování konkrétního rezidenčního realitního projektu

- Bezpečná investice i při poklesu realitního trhu a inflačního zvýšení stavebních nákladů zajištěná financovanou nemovitostí

- Pravidelná kontrola a správa investic v průběhu

Nabízíme Vám participaci na investici ojedinělého rezidenčního realitního projektu Rezidence Gavignano.

Finanční prostředky získané emisí dluhopisů budou použity na 1. fázi projektu – akvizici pozemku, projektovou a prováděcí dokumentaci, stavební povolení a vybudování sítí.

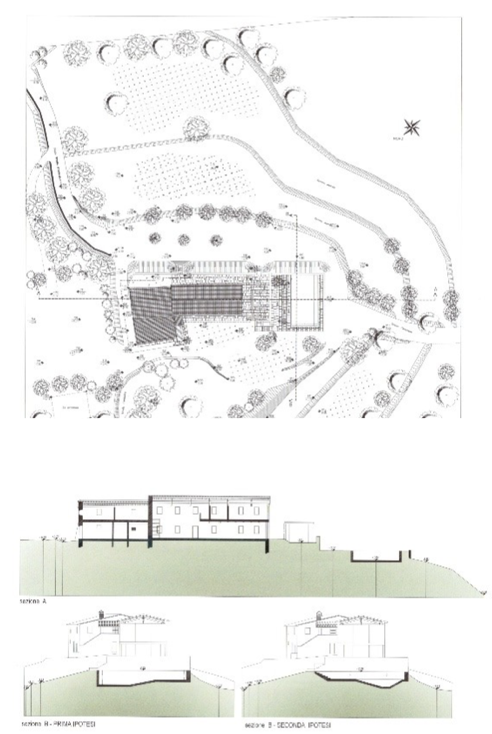

Jedná se o bývalou klasickou toskánskou usedlost z počátku 18. století na zalesněném kopci o rozloze 9,6ha, která leží na dosah toskánského Arezza v přírodní rezervaci. Nemovitost stojí na konci soukromé 3 km dlouhé cesty, 3,5 km od vesnice Pallazo del Pero, a nabízí úplné soukromí s nerušenými výhledy do krajiny.

Projekt zachovává dle toskánských stavebních nařízení tvar a hmotu původní nemovitosti, ale zajistí svým majitelům maximální míru současné úrovně komfortu.

Nemovitost bude postavena nově – nová konstrukce domu obložená kamenem s využitím původních historických prvků usedlosti. Orientace nemovitosti je jižní, ze severu je pozemek chráněn vyšším kopcem.

V projektu budou realizovány 4 bytové jednotky o celkové ploše 825 m2, 12 garážových parkovacích stání, rozsáhlá zahrada, lesní plochy a komunitní celoroční bazén.

Vzdálenost od Arezza 15 km, od Florencie 70 km.

Roční výnos

Fáze projektu

1

Akvizice

Akvizice pozemku, projektová dokumentace, stavební povolení, smluvní zajištění realizace projektu, odlesnění části pozemku

2

Realizace

Snesení stávající stavby, terénní úpravy, zasíťování pozemku, stavební realizace projektu, předprodej bytových jednotek

3

Dokončení

Prodej bytových jednotek, realizace exteriéru – zahrad, dokončení a předání stavby

Detaily projektu

Čistý výnos: 11,6% p.a.

Forma investice: dluhopisy

Předpokládaná výše emise: 24 780 000 Kč

Konečná splatnost: 24 měsíců

Minimální investice: 50 000 Kč

Typ úročení: pevné

Platba úroků: roční, úroky splatné po 12 měsících, po 24 měsících společně s jistinou, jistina splacena jednorázově nejpozději k datu konečné splatnosti z výnosů projektu

Nabídkové období:od 20. 6. 2022 do 1. 7. 2023

Datum emise: od 1. 7. 2022 do 1. 7. 2024

Den konečné splatnosti dluhopisů: 1. 7. 2024

Celkový výnos: 19.2 %

Lokalita projektu: Itálie, Toskánsko, oblast Arezzo

Účel investice: 1. fáze výstavky rezidenčního objektu na pozemku 9,6ha

Zajištění: investovaná nemovitost a ručitelské prohlášení mateřské společnosti

Aktuální gáze projektu: akvizice pozemku / příprava pro stavební povolení

- Vydání pravomocného stavebního povolení: 31. 12. 2022

- Zahájení stavby: 01. 02. 2023

- Předpokládané dokončení stavby: 31. 10. 2024

- Kolaudace: listopad 2024

Celkové investiční náklady: 77.409.000 Kč

Minimální výnosy projektu: 106.725.000 Kč

Odhadovaný zisk před zdaněním: 29.315.000 Kč

ROIC: 1,38x

Odhad vývoje LTV: 23,2 %

Odhad vývoje LTC: 32,0 %

Minimální prodejní ceny jsou nastaveny tak, aby byly v souladu s prodejní cenou srovnatelných nemovitostí na trhu (průměrná cena srovnatelných nemovitostí se pohybuje dle lokality v rozmezí 5.000 – 6.580€/m2).

Prodej jednotek bude zahájen v okamžiku nabytí právní moci stavebního povolení a společnost předpokládá podle provedeného průzkumu trhu jejich prodej do konce roku 2023

V případě poklesu cen o 30 % oproti minimálním prodejním cenám dochází k situaci, kdy výnosy projektu stále plně kryjí úroky a jistinu emise dluhopisů.

Citlivost ukazatele ROIC na zvýšení přímých stavebních nákladů projektu

I přes zasmluvnění nejvýznamnější položky nákladového rozpočtu – stavebních nákladů – nemůžeme vyloučit navýšení těchto stavebních nákladů. V analýze se zaměřujeme právě na navýšení stavebních nákladů a jejich dopad na rentabilitu projektu, tedy ukazatel ROIC.

Ze závěrů analýzy vyplývá, že v případě nárůstu stavebních nákladů o 10 % by hodnota ROIC činila 1,29x. Na kritickou hodnotu 1,00x se ukazatel ROIC dostává až v případě nárůstu stavebních nákladů o téměř 50 %, což hodnotíme jako nepravděpodobné a takovou rezervu uvažujeme jako dostatečnou.

Níže prezentujeme výčet a popis nejvýznamnějších rizik spjatých s projektem

- Pokles tržních cen

- Navýšení investičních nákladů

- Prodloužení stavebních prací

Pokles tržních cen jednotek projektu

Index cen bytových nemovitostí pro nákupy nových obydlí v IT neustále roste. Míra růstu je vyšší než míra inflace, kterou považujeme za dlouhodobě udržitelnou míru růstu cen nemovitostí. Na základě této skutečnosti tedy vyplývá, že existuje relevantní riziko možného nadhodnocení prodejních cen na italském realitním trhu, které může v budoucnu vést k poklesu těchto cen anebo zhoršení prodejnosti jednotek projektu.

V rámci analýzy prezentujeme možný vliv poklesu prodejních cen (pokles výnosů) na schopnost společnosti uhradit emisi dluhopisů včetně příslušenství. Z této citlivostní analýzy plyne, že i pokles prodejních cen až o téměř 30 % pod úroveň minimálních prodejních cen by stále vedl k hodnotě nemovitosti, která by v případě zpeněžení za prodejní cenu rovnající se takové hodnotě byla dostatečná pro úhradu jistiny a úroků emise dluhopisů.

Nutné je ovšem podotknout, že prodej bytových jednotek je ovlivněn i jinými parametry než prodejní cenou za m2 prodejní plochy. Předpokládáme, že bytové jednotky jsou prodejné mj. z důvodů jako je dispoziční řešení bytových jednotek, tedy půdorysné řešení a potažmo absolutní prodejní cena, ojedinělost projektu, atraktivita lokality projektu apod. Dle našeho názoru projekt splňuje požadavky obvyklé pro dosažení standardní prodejnosti jednotek projektu v případě změny obchodního modelu.

Navýšení investičních nákladů projektu

Navýšení investičních nákladů v tomto projektu je primárně spojeno s prodražením díla nad rámec smlouvy o dílo, či zvýšením nákladů na projektové řízení. Výše stavebních nákladů byla kriticky zhodnocena technickým poradcem. Toto riziko vnímáme jako nízké, stále však relevantní.

Prodloužení stavebních prací

Generální dodavatel stavby se v rámci smlouvy o dílo zaváže plnit časový harmonogram stavby a dílo dokončit a předat objednavateli stavby bytový dům do 31.10.2024. Tato skutečnost však nevylučuje možné prodloužení stavebních prací. Časovou rezervu ve výši 12-18 měsíců oproti předpokládanému termínu dokončení stavby za nadstandardní.

V průběhu trvání úvěrového vztahu budou kontrolní kroky zahrnovat zejména:

- Kontrolu finančního plánu a finančních výkazů

- Dohled nad peněžními toky projektu a plněním finančního plánu

- Kontrolu udržování požadované výše LTV a LTC

- Reporting

Kontrola finančního plánu a finančních výkazů

Pravidelná kontrola plnění finančního plánu na základě aktualizace finančního plánu projektu a zůstatku účtů na kvartální bázi. Kontrola finančních výkazů proběhne jednou ročně, vždy do 60 dnů po ukončení účetního období. Kontrola daňového přiznání proběhne vždy do 30 dnů po jeho podání.

Dohled nad peněžními toky

Peněžní toky projektu kontrolujeme na kvartální bázi, a to na základě plnění finančního plánu projektu. Plnění finančního plánu zahrnuje přesné vyčíslení vynaložených nákladů projektu, s rozpadem na skupinové položky, doložení realizace prodejů (zasmluvnění na základě budoucích kupních smluv) a stavu bankovního účtu k poslednímu dni kontrolovaného kvartálu. Vstupy plněné do finančního plánu případně potvrzujeme kontrolou průběžných finančních výkazů.

Reporting

Společnost bude informovat investory o stavu a vývoji projektu na kvartální bázi.

Máte otázky?

Kontaktujte nás na gavignano@dluhopis.eu nebo nám zavolejte na +420 601 272 359

MHI Italia Uno s.r.o. je dceřinou společností společnosti Mallorca Home Invest s.r.o.

Mallorca Home Invest s.r.o.

Dolnojirčanská 564/38

142 00 Praha 4

IČ: 139 89 847

OR vedený MS V Praze, C 358476

Kancelář:

Černá růže

Na Příkopě 853/12

110 00, Praha 1